一、市场整体表现

本周(2月17日-21日)A股主要指数延续上涨趋势: 上证指数上涨0.97%,收于3379.11点;深证成指涨2.25%; 创业板指涨幅最大,达2.99%。科创50指数涨幅高达7.07%,创2023年4月26日以来新高。市场交易活跃,沪深两市成交量达2.19万亿元,创阶段新高,投资者情绪明显回暖。

二、上涨原因

1. 政策与资金面支撑:证监会等六部门推动中长期资金入市,包括险资、社保基金等,2025年预计净增量资金达2万亿元,流动性宽松为市场提供基础。 175家上市公司接受机构调研,AI与机器人产业链公司调研热度最高,资金抱团效应显著。

2. 国际机构看多:、等国际投行上调中国股票评级,预计AI技术将推动中国股票盈利增长,并带动资金流入。

3. 科技主线带动:微信、接入;阿里AI相关产品收入连续六个季度三位数增长,资本开支超出市场预期。宇树科技G1人形机器人算法升级,任意舞蹈任意学。AI与机器人产业链成为市场焦点,相关板块的爆发式上涨推动指数上行。除机器人外,消费电子(如AI眼镜)、DeepSeek概念等题材交替活跃,但主线地位未动摇。

三、资金流入最多的板块

机器人及AI产业链为本周资金主攻方向(《》、《》、《》、《》、《》、《》多次提示)。机械设备行业以7.79%的涨幅领涨申万一级行业; 电子、通信板块分别上涨6.56%、6.28%。此外,科技相关板块如液冷服务器、算力、国资云等也吸引了大量资金流入。

涨幅榜前十个股中,机器人相关公司占据多数,如、、长盛轴承、、等。

四、市场最强主线

机器人与AI产业链是本周最强主线,具体表现为:

1. 人形机器人商业化加速:FigureAI发布新模型Helix,技术进步推动产业链公司股价飙升;

2. “AI+”扩散效应:电子、通信等板块受益于AI技术应用的扩展,机构调研热度持续升温;

3. 政策与资本双重驱动:政策支持中长期资金入市,叠加国际资本对AI领域的乐观预期,形成合力。

五、行情演绎阶段

市场处于震荡上行过程中的结构性行情阶段,指数整体向上,但板块分化明显,题材轮动加速。周五市场情绪高涨,交易活跃度显著提升。如果能站稳3380点,有望加速突破3400点。

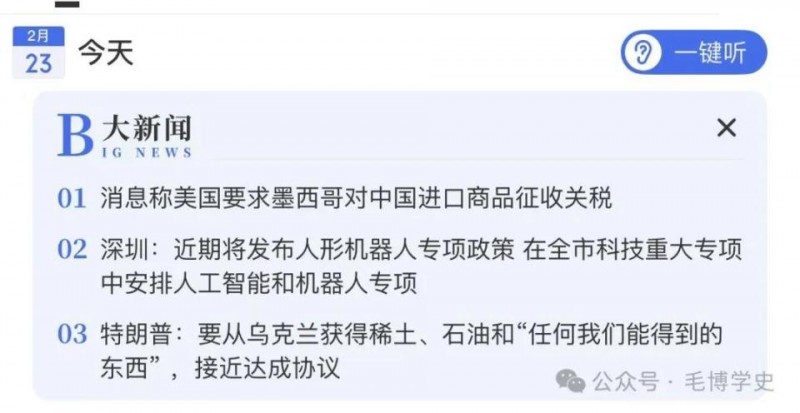

但是,我认为,热情未必能够持续。彭博引述知情人士透露,美国要求墨西哥对中国进口商品征收关税,以作为避开美国关税的条件。叠加证监会发声打击游资抱团炒作,下周很可能先迎来回调,最早下周四启动两会行情。两会可能因政策低于预期开启回调,并在4月中下旬由于一季度数据超预期开启5月行情。

六、后市确定性最大的方向

AI与高端制造仍为中期确定性最高的领域。原因包括:

1. 政策支持:中长期资金入市方案明确扶持科技产业,央企市值考核或进一步倾斜优质资产;

2. 技术迭代加速:人形机器人、AI大模型等技术突破持续落地,商业化场景逐步清晰;

3. 外资持续流入:国际投行看好中国科技股长期回报率,预计未来10年平均年回报率达7.8%。

建议关注细分领域: 机器人核心零部件(轴承、传感器); AI算力与3D视觉; 工业自动化设备。