为投资者提供专业资讯服务

资讯传递价值,专业伴随成长!

——腾讯官方证券投资平台

回顾这一周,市场上下两难,两市成交金额持续下降,周初市场受海外波动影响小幅调整,随后在政策预期推动下又见反弹。光伏、半导体、创新药这些“过气明星”突然回光返照,券商、银行不声不响地护盘。

自选哥希望各位注意的是,风格切换快,追涨杀跌容易吃面,大家避免盲目跟风题材炒作。

接下来自选哥用5张图带大家回顾一下本周A股表现:

图1(下):中证1000本周领跌

综合来看,中证1000本周跌幅最大,周跌超2%,其余主要宽基指数周涨幅均为负数。其中,创业板指跌超1%、深证成指跌幅在1%内。浙商证券指出,由于权重指数没有延续此前的突破势头,“从科技转向金融、消费”的板块轮动未如预期出现,市场震荡概率上升。建议投资者保持谨慎、切勿激进,待大盘企稳后再行增配。

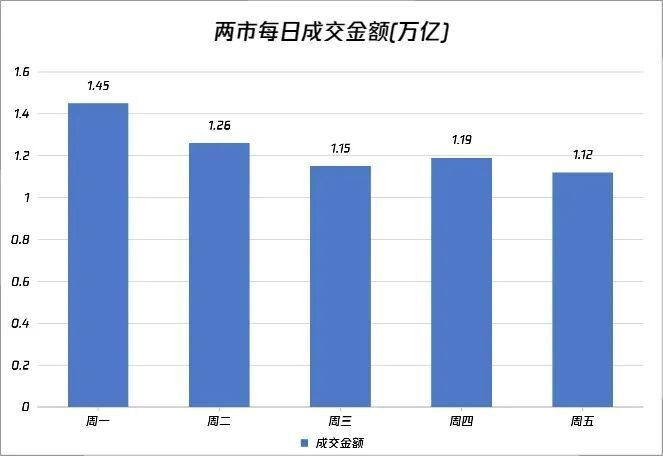

图2(下):两市成交额继续维持在万亿级别

本周,虽然两市日成交额依旧维持在万亿级别,但整体规模偏下降趋势。具体看,周三、周五成交额处本周较低水平,均缩量至1.5万亿元以下。周一为本周成交额最大的一天,达到1.45万亿元。

图3(下):社会服务、基础化工成本周“赢家”

本周,社会服务、基础化工等行业表现较好,社会服务行业受益于政策利好,为深入贯彻落实党中央、国务院关于大力提振消费的决策部署,多地接连出台提振消费方案。化工

综合一句话就是,A股市场量能持续萎缩,多数热点题材的延续性不强。此前大涨的算力、海工装备等板块迎来调整。

图4(下):“最牛股”回盛生物累涨逾100%

本周新莱应材、江天化学均累计涨超40%。跌幅方面,ST香雪、*ST嘉寓等本周跌幅居前,均跌超35%。

图5(下):江淮汽车成融资客“心头好”

融资资金本周大幅买入江淮汽车,杠杆资金净买入额达7.08亿元,紫金矿业、招商银行紧随其后。净卖出额方面,胜宏科技遭融资客抛售4.6亿元居首。

展望后市,浙商证券认为,市场行情扩散遇阻,勿激进待时机。

中泰证券:4月市场风格或如何演绎?

中泰证券指出,对于股市而言,两会后市场的核心矛盾在于这一轮高低切换是否已被市场充分预期,以及资金的持续性如何。在短期博弈加剧的情况下,市场或将在高位宽幅震荡,行业轮动速度加快后再进入调整。因此,当前的投资策略仍然建议维持“高低切换”的思路,适当回避由高杠杆和高估值推动的中小市值科技股,关注欧洲制造业扩张所带来的有色、军工、核电等安全类资产,以及红利股和债券等防御类资产。

浙商证券:行情扩散遇阻 勿激进待时机

浙商证券指出,展望后市,由于权重指数没有延续此前的突破势头,“从科技转向金融、消费”的板块轮动未如预期出现,市场震荡概率上升。我们预计,前期涨幅落后的权重指数大概率会步入区间震荡整理,而前期涨幅较大的成长指数和科技板块,可能较权重指数呈现更大波动。建议投资者保持谨慎、切勿激进,待大盘企稳后再行增配。行业方面,建议继续遵循“高切低”原则,在成长指数与科技板块的反抽过程中,逢高切换至前期涨幅相对落后的大金融、大消费和红利等板块。

光大证券:市场情绪持续企稳修复 接下来有望逐步反弹

光大证券指出,近期市场情绪降温,成交额维持在低位,场内资金存量博弈为主,导致热点分化轮动。展望后市,市场情绪持续企稳修复,接下来有望逐步反弹;但考虑到成交量处于低位,市场或以结构性行情为主。