01

刚刚过去的2月,上海邮轮母港的各家邮轮公司开启了新一轮内卷。

旅界从多家邮轮代理商处获悉,今年开春前这一轮价格战比去年暑期还要惨烈。

以2月22日蓝梦之歌号上海母港始发的四晚五天上海-济州岛航线为例,代理商社交媒体上放出的随机内舱双人房尾舱价格已经不足800元/人,这意味着即使算上邮轮每晚100多元的服务费,韩国行程平均一晚房费也就300余元/人。

邮轮代理在社交媒体发布的2月尾单价格

这个价格能出国玩一趟,对消费者来说可真的太值了,且这样的“好价”开年后互联网上屡见不鲜。

MSC地中海邮轮荣耀号2月11日五晚六天上海-日本福冈、鹿儿岛航次,也有邮轮代理放出遮挡阳台四人间1500元/人的价格。

全靠同行衬托,皇家加勒比海洋光谱号3月5日四晚五天上海-日本长崎航线,无遮阳台四人间 2199元/人反而算近期代理尾单里相对价格比较高的了,不过比邮轮公司官网售价也已经腰斩。

从市场行情来看,今年2月份这个春节后出行淡季,邮轮代理商们的价格战波及了皇家加勒比、MSC地中海、爱达、蓝梦邮轮、鼓浪屿号等多家邮轮公司航线,可谓无一幸免,这让不少业内人士惊呼今年又是“天崩开局”。

好在随着近期MSC地中海邮轮荣耀号驶离上海母港,皇家加勒比松了一口气,有代理向旅界披露皇家加勒比公司内部通知,3月会回收旅行社供应商手里的船舱,且不得以低于指导价价格甩舱,否则一经发现取消代理资质。

某种程度上,皇家加勒比和MSC地中海一直是国内邮轮母港风向标,也是暗自较劲的对手,荣耀号、海洋光谱号的售价往往决定了其他邮轮公司的销售价格上限。

MSC荣耀号游艇会餐厅/旅界实拍

同时,市场下行周期,邮轮公司也确有回收船舱的必要性。

一方面,邮轮公司按比例召回部分舱位以及降低代理商的结算成本,能够减少代理商们的库存压力,另一方面需要维护市场价格稳定,避免价格战对邮轮品牌造成伤害,影响到邮轮品牌声誉。

值得一提的是,在去年刺刀见红的暑期邮轮市场,国产大型邮轮公司爱达邮轮同样也是通过这种方式来“稳定军心”,表达和代理商患难与共的态度。

回到今年春季,多艘邮轮齐聚上海母港,市场供大于求时,显然解铃还须系铃人。

02

今年2月份邮轮尾单厮杀惨烈,也再一次凸显了国内邮轮市场的独特性。

虽然皇家加勒比等邮轮公司一直在中国努力加强自己的直销能力,但真到销售走量的时候,又往往离不开大大小小的旅行社代理商,与国外邮轮市场直销占据半壁江山的行情形成鲜明反差。

Phocuswright 发布的 《2022-2026 年美国邮轮市场报告》显示,随着邮轮直销兴起,境外旅行社在美国邮轮预订中所占的比例从2019年的70%跌至2021年52% 的历史最低水平,意味着邮轮公司在美国有着较强的定价权利。

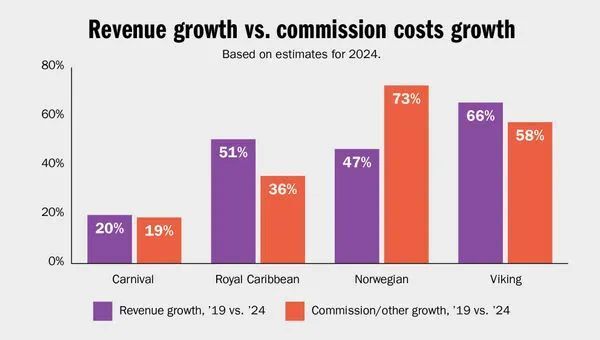

另据美国克利夫兰研究公司一份报告结论,相比2019年,2024年皇家加勒比、维京邮轮等公司收入增长速度远远超过了佣金增长速度,代表着海外邮轮公司的直销能力显著增长。

但在中国母港就完全不是这么回事了,直销渠道较成熟的皇家加勒比直销比例也仅有35%左右,而MSC地中海、爱达邮轮、招商维京等邮轮公司虽然建立了自己的直销渠道,却从未对外披露数字。

实际上,在中国,邮轮公司和代理商之间的博弈从未停歇。

疫情前,国内邮轮市场蓬勃发展期,不乏大旅行社采取包船或者几家旅行社联合包船的形式拿下船舱,但无论“包船”还是“切位”,就像超市临期食品会打折,邮轮公司也会在开船前2-4周清仓甩卖未售完的舱位。

应该说,“包船”这种独特的中国销售形式就决定了中国邮轮市场是畸形的,邮轮公司自身的声音也是无法传达到终端消费者的,体现到曾经的旅行社门店话术,今天的抖音直播间,大多都是“一价全包”、“上船吃回本”,收上来的客人质量可想而知。

同时,这些”尾单”价格比邮轮公司的指导价低30%-50%,甚至更多,却在市场上形成涟漪效应,导致有人为了等尾单,反而在邮轮临期出行前才会最终出手,这既不利于邮轮公司的销售控房,代理清库存的压力也是倍增。

再从另一个层面来看,邮轮公司直销占比少,就代表客人画像不清晰,尤其当代理甩舱时,图便宜的客人上船后无法在船上“二次消费”,反而给邮轮公司相对高价格收上来的直销客人造成不好的旅行体验,进一步影响直销客人忠诚度。

事实上,这种恶性循环早在疫情前就开始了,后疫情时代,中国游客消费能力下降与船公司、代理人急于收客双重Buff叠加,放大了这一矛盾。

03

当今天小红书上遍布各家邮轮公司的“避雷贴”,难道真的没有一家中国母港的邮轮公司产品值得体验吗?

我想未必,很好的例子是MSC地中海邮轮荣耀号、招商维京伊敦号去年日本航季表现均颇为亮眼,成为了“别人家的孩子”。

而当很多人一提起海外邮轮母港的航线时总会觉得“高大上”,实质上背后的客群决定了一家邮轮公司产品定位。